原文作者:Ben Lakoff,CFA

编译:深潮 TechFlow

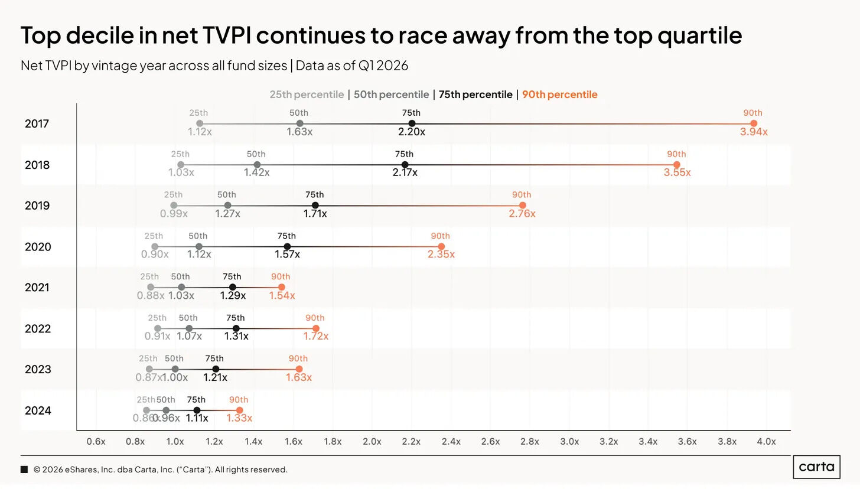

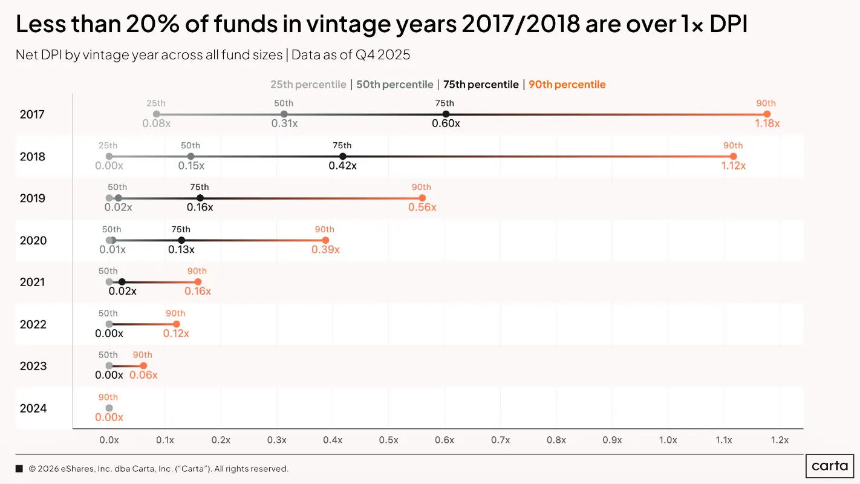

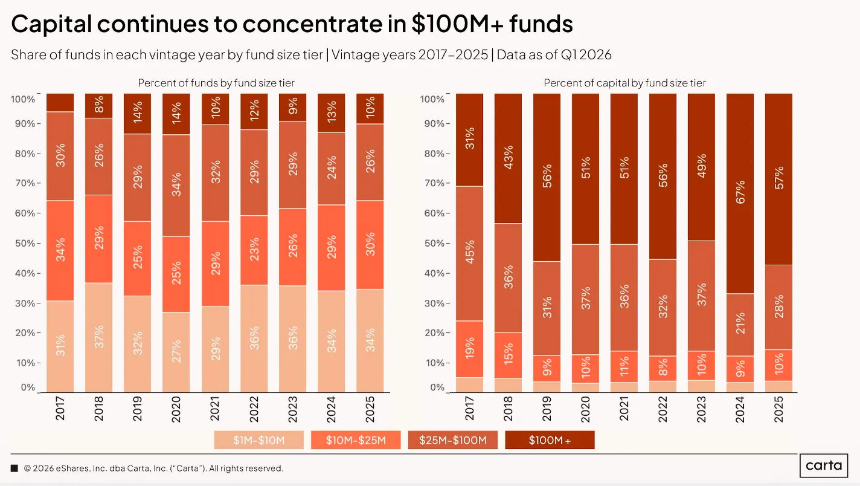

Carta最新发布的2026年Q1风投基金业绩报告标题为「风投回来了」,但复苏的只是账面估值(TVPI),真金白银(DPI)尚未回到LP手中。数据显示,尽管2017至2024年各年份基金中位数TVPI已连续六个季度回升,标志着2022-2023年估值重置基本结束,但实际现金分配仍极度匮乏。

推动TVPI上涨的主力是头部基金,尤其是押注AI赛道的机构。然而,2019和2020年成立的基金中位数DPI仅略高于零,逾半数尚未向LP返还任何现金;就连已进入生命周期后期的2017-2018年基金,也仅有不到20%实现1倍DPI。流动性瓶颈成为行业共识——IPO窗口狭窄,并购挑剔,大量资产被高价卡住无法退出。

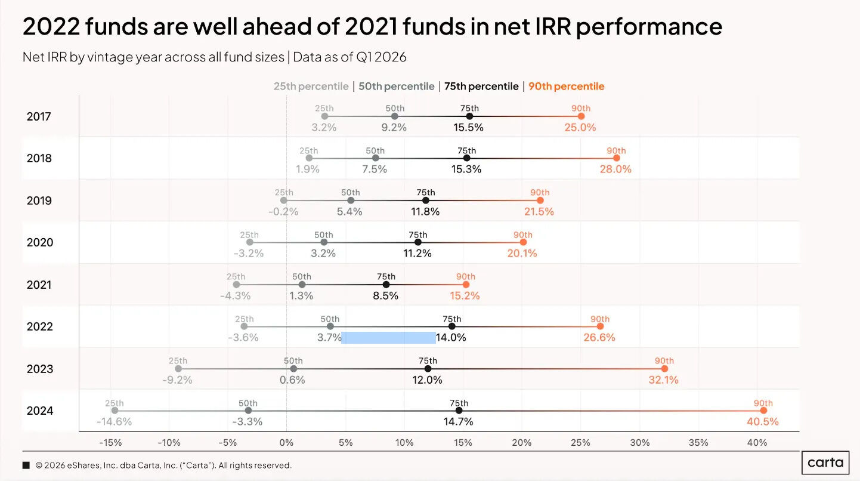

风投仍是典型的幂律游戏:90分位基金净IRR普遍超过20%,而75分位以下多在15.5%以下。十年复利下,20%年化回报可达6.2倍,而10%仅为2.6倍。因此,对LP而言,选择GP远比配置整个资产类别更重要。

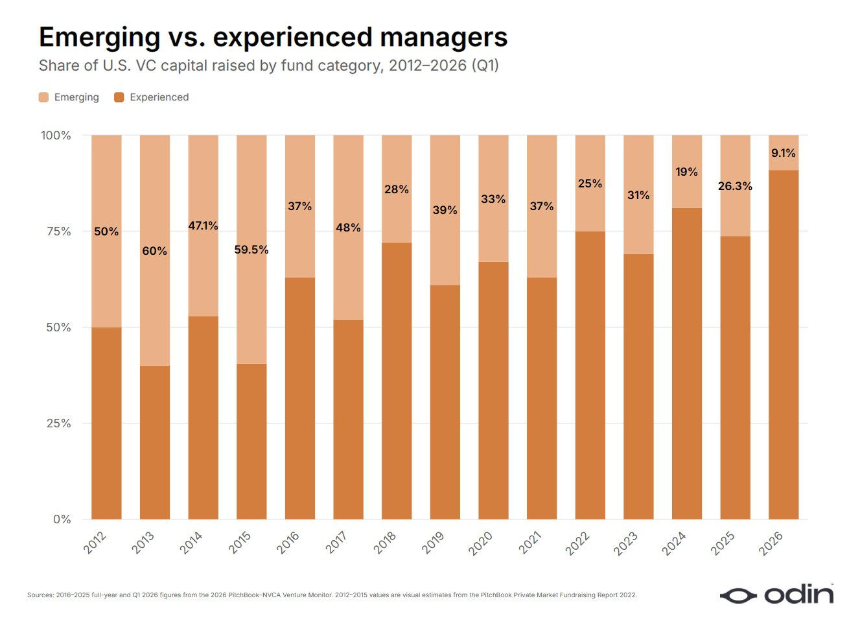

更严峻的是资金集中趋势。2025年,1亿美元以上的大基金吸纳了全部风投融资的57%,远高于八年前的31%。新成立基金虽以2500万美元以下小基金为主,但募资额持续向头部倾斜,形成“哑铃结构”:超大基金靠品牌募资,微型基金靠差异化策略生存,中间层则被无情挤出。

这一逻辑在加密风投领域更为极端。账面反弹快、现金回流慢、资金高度集中、反身性强——玩票型VC已率先离场。真正的机会存在于尾部:在人群涌入前精准识别创始人。

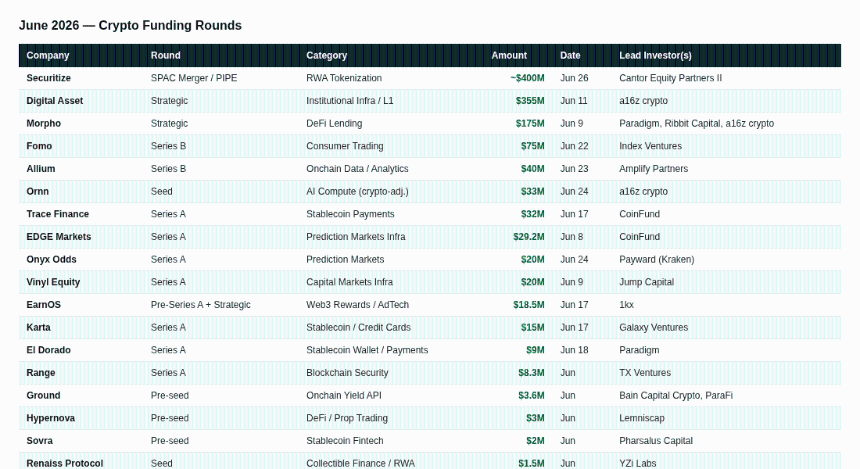

六月十大加密融资

- Securitize|SPAC合并 / PIPE|约4亿美元|贝莱德支持的RWA代币化平台拟纽交所上市,客户包括Apollo、KKR等。

- Digital Asset|战略轮|3.55亿美元|a16z领投,估值20亿美元,打造面向受监管市场的隐私公链Canton,支撑6万亿美元代币化资产。

- Morpho|战略轮|1.75亿美元|Paradigm、a16z等联合领投,估值最高20亿美元,提供可定制DeFi借贷协议,获Coinbase、Kraken等采用。

- Fomo|B轮|7500万美元|Index Ventures领投,非托管社交交易App,用户超62.5万,交易量达40亿美元。

- SignalPlus|B轮|5000万美元|HashKey Capital领投,机构级加密衍生品终端,2025年Q4交易量1600亿美元。

- Allium|B轮|4000万美元|Kleiner Perkins跟投,为Visa、美联储等提供多链数据清洗服务。

- Trace Finance|A轮|3200万美元|CoinFund领投,巴西跨境支付基建,已处理超100亿美元交易。

- EDGE Markets|A轮|2920万美元|CoinFund领投,专注CFTC监管下的预测市场基础设施。

- Onyx Odds|A轮|2000万美元|Kraken母公司Payward领投,体育预测市场App,将集成加密交易功能。

- Karta|A轮|1500万美元|Galaxy Ventures领投,结合稳定币与AI礼宾的全球信用卡服务,2025年支付量增长10倍。

六月加密VC基金募资

- Variant 4:募得2.22亿美元,聚焦“自主性”主题,覆盖无许可金融、加密基础设施与智能体AI。

- Framework Fund IV:完成4亿美元募资, mandate扩展至AI、机器人、能源及稳定币,LP包括常春藤捐赠基金与主权财富基金。

黑客松与Demo Day

即将开始:ETHGlobal Lisbon(7月24-26日)、ETHOnline 2026(9月4-16日)、Colosseum Fall Hackathon(9月28日-11月2日)。

进行中:Colosseum「Eternal」滚动竞赛。

即将Demo Day:Colosseum Accelerator(2026年夏)、Alliance DAO(约8月)。

—— Ben Lakoff, CFA