加密货币周期往往会持续很长时间,从历史上看,耐心的投资者会得到回报。这是因为资本很少同时流经整个市场。

通常情况下,比特币 [BTC] 首先吸引流动性,从而使机构需求和减半后的势头奠定了周期的基础。一旦这些收益开始稳定,投资者通常会将资金转向风险较高的山寨币,以寻求更高的回报。这种模式在很大程度上促成了两次主要山寨币反弹。正如 2017 年和 2021 年以来两次最重要的牛市所示。

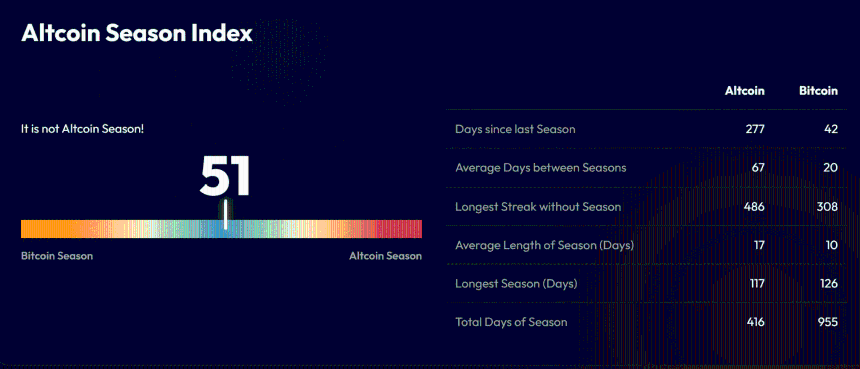

也就是说,比特币继续主导加密资本流动,阻止更广泛的市场进入确定的山寨币季节。 截至发稿时,山寨币季节指数为 51,仍远低于确认广泛的山寨币季节所需的 75 阈值。 来源:区块链中心

来源:区块链中心

与此同时,比特币的主导地位保持在 57-58% 附近,增强了投资者在持续不确定性期间对市场最大资产的偏好。在资本转向山寨币之前,历史周期通常会显示出主导地位的削弱。

为了反驳这一点,Quantmap 联合创始人 Ivan Patriki 指出,

目前,山寨币市场感觉正处于多年来的最低潮之一。市场情绪很糟糕,流动性很薄弱,很多投资者根本就不再关注。

在当前周期的这一点上,我们尚未观察到这种明确的转变。 TOTAL2 和 TOTAL3 仍然落后于比特币,这表明大多数投资者一直不愿进入表现最好的资产之外。

比特币主导地位持续下降至 55% 以下,加上山寨币相对表现更强劲,将强化更广泛轮换的理由。

在那之前,比特币仍然是市场的主要流动性磁铁,使得山寨币的反弹依赖于特定行业的催化剂,而不是整个市场的动力。

宏观流动性如何影响资本轮动

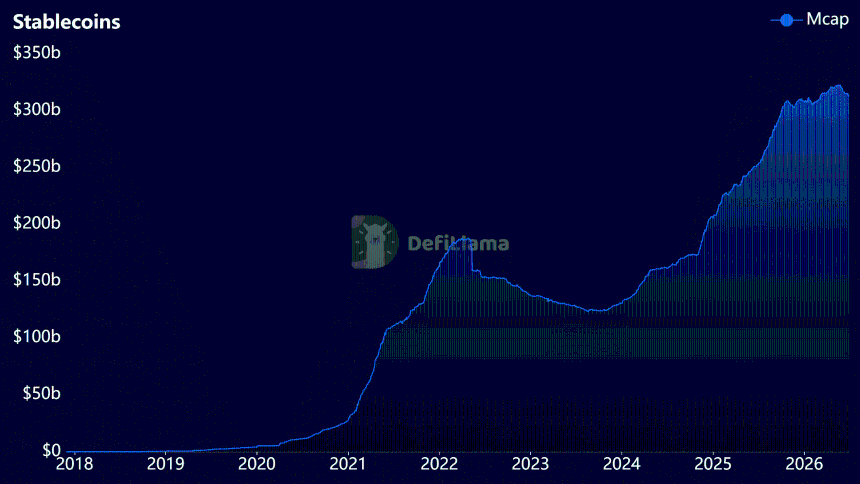

尽管加密货币市场的流动性仍然充裕,但尚未转化为山寨币的广泛参与。

全球稳定币供应量超过 3000 亿美元,表明资本可用,但其中大部分仍处于观望状态,而不是流入高风险资产。

来源:DeFiLlama 这种谨慎源于美元指数水平上升和 10 年期国债收益率上升,这继续使更安全的投资比投机性加密货币更具吸引力。因此,资本集中在成熟的资产和该领域内的少数高信念领域。

来源:DeFiLlama 这种谨慎源于美元指数水平上升和 10 年期国债收益率上升,这继续使更安全的投资比投机性加密货币更具吸引力。因此,资本集中在成熟的资产和该领域内的少数高信念领域。

一些机构和基金正在继续投资山寨币,但他们对资金的去向非常挑剔。

值得注意的是,机构被人工智能、现实世界资产 (RWA) 和基础设施投资所吸引,因为它们提供了更清晰的长期增长叙述。这种差异意味着当前的周期更多地是由宏观层面的流动性问题驱动的,而不是之前的加密货币周期中经历的问题。

如果金融状况缓解并且流动性开始流向领先行业之外,那么最终可能会出现更广泛的山寨币参与。否则,选择性领导可能会继续定义这个市场。

不同的周期或延迟的山寨季?

山寨币季节未能实现的时间越长,就越难将当前的山寨币季节简单地描述为迟到。每个过去的月份都会与之前的市场周期进行新的比较,但越来越多的证据表明结果不同。

一方面,2026 年与 2019 年相似。当时,大多数资本在很长一段时间内都集中在比特币上,然后最终转向山寨币,这为乐观主义者留下了空间,他们认为轮换只是被推迟了。

另一方面,这个周期是在完全独特的条件下展开的。现货比特币 ETF、更深入的机构参与和更严格的监管重塑了资本进入市场的方式,减少了对推动 2021 年广泛反弹的投机性散户流动的依赖。

这种转变引发了一个令人不安的问题:投资者是否在等待一个不再存在的市场结构?然而,历史表明投资者不应过快宣布山寨季结束。

如果比特币的主导地位开始减弱,而 TOTAL2 开始表现出色,那么熟悉的轮换仍可能出现。否则,选择性领导可能会取代曾经定义每个加密货币周期的广泛集会。

资本轮换是否变得更具选择性?

尽管今年没有出现普遍的山寨币牛市,但资本并没有完全离开加密货币市场。它只是变得 更具选择性。流动性并没有提振整个山寨币市场,而是转向具有可衡量采用率和基本面更强的行业。Bitget Research 首席分析师 Ryan Lee 指出,支持这种观点,

如果我们仍然这么称呼的话,下一个山寨季可能会由行业驱动,而不是全面反弹。

与许多模因币和较弱的 DeFi 领域不同,代币化的 RWA、人工智能和高性能基础设施继续吸引新用户、开发者和机构的兴趣。这种差异表明投资者更看重实用性而不是投机性,这使得协议收入、稳定币活动和开发者增长比单纯的叙述更为重要。

因此,除非金融状况缓解并且比特币的主导地位减弱,否则山寨币的反弹可能仍然是行业驱动的,而不是整个市场,这标志着加密货币周期展开的结构性转变。

<小时>最终摘要

- 比特币仍然是资本的支柱,但山寨币的轮换有限。

- 山寨币收益仍然集中在高效能领域。