预测市场演进:从平台审核走向开放协议的新范式

作者:Noveleader 来源:Castle Labs Limitless 翻译:善欧巴,金色财经

一、行业爆发与审核模式的红利

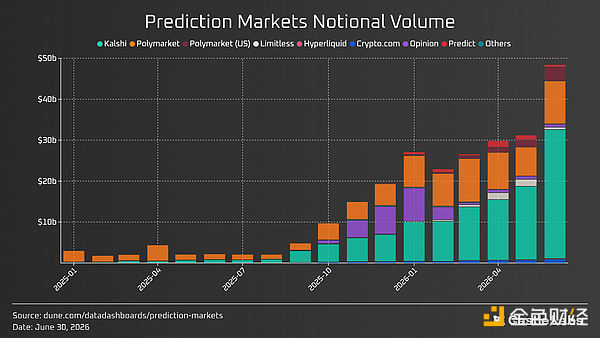

过去18个月,预测市场月交易额从约20亿美元飙升至300亿美元以上,从小众实验成长为覆盖体育、政治、宏观经济乃至播客言论等多元事件的信息交易平台。当前行业由Polymarket与Kalshi主导,二者均采用平台审核模式——由官方团队决定上线哪些交易标的,借此实现商业闭环并规避早期无许可模式的诸多弊端。

然而,这一成功路径背离了预测市场最初的愿景:无需许可、人人可创建任意主题市场。Augur、Omen、Zeitgeist等早期项目虽践行此理念,却因流动性枯竭、结果裁定失效、创作者激励缺失及合规风险而相继失败,一度让业界认定“无许可模式无法规模化”。

如今,这一论断正被新一代产品挑战。通过优化预言机基础设施、重构流动性模型与产品设计,新项目试图在保留开放性的同时解决历史顽疾。

二、早期无许可模式的四大困局

1. 流动性碎片化:Omen等平台允许用户自由创建市场,导致同一事件出现数百个高度相似但流动性极低的市场,严重损害用户体验与价格发现效率。

2. 争议解决机制失效:Augur依赖REP代币质押者投票裁决结果,Omen采用Kleros陪审团机制,均存在“多数暴政”或与事实不符的风险。Polymarket当前由9个“鲸鱼”地址主导裁决,甚至出现如MicroStrategy BTC交易市场被错误判定为“否决”的案例。

3. 经济激励缺失:早期平台未赋予市场创建者收益权,导致策展人缺乏动力维护市场质量。Stox虽设代币分红机制,但执行失败;Hedgehog Markets的“无损预测”模式则限制用户收益上限,削弱参与意愿。

4. 监管合规风险:美国商品期货交易委员会(CFTC)将事件合约视为期货,要求在指定合约市场(DCM)注册。Polymarket曾因此被罚140万美元,而Kalshi则凭借监管优先策略赢得先机。

三、审核模式的成功逻辑

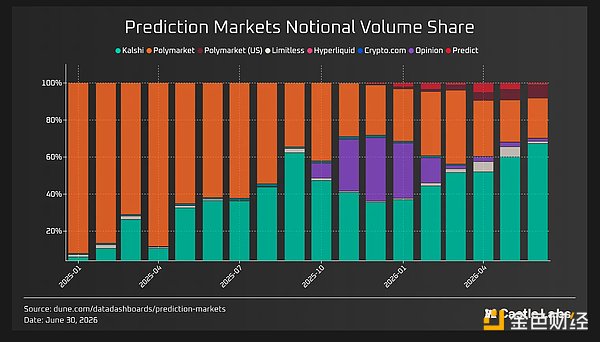

Polymarket与Kalshi通过集中策展有效遏制了市场冗余与流动性分散,并积极拥抱监管:Kalshi已获CFTC批准,Polymarket于2025年收购QCEX以进军美国市场。两者合计占据行业超90%交易量,Kalshi年化费用收入达20亿美元,估值逼近400亿美元。

四、无许可模式的复兴:新一代解决方案

尽管审核模式取得商业成功,用户对创建利基市场、分享策展收益的需求依然强烈。2025年以来,Melee、HIP-4、XO Market及Limitless等项目推动无许可模式回归,各具特色:

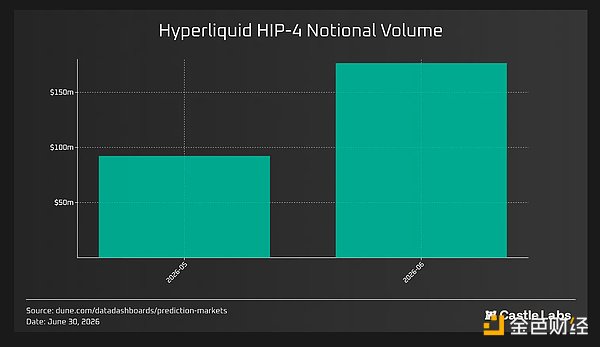

- HIP-4:要求创建者质押100万HYPE代币,杜绝垃圾市场;市场原生运行于Hyperliquid,共享订单簿与保证金引擎,便于对冲。

- XO Market:采用LS-LMSR动态流动性AMM,创建者需提供初始流动性;争议解决引入AI初审+人工上诉三层机制。

- Melee:改造传统彩池投注模型,探索连续交易以提升灵活性。

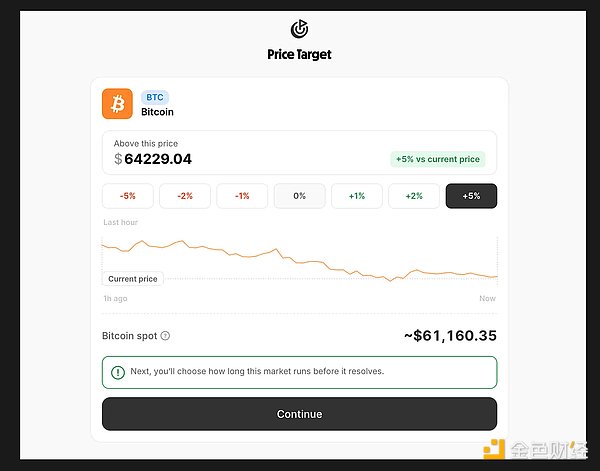

- Limitless:2026年6月推出用户生成市场(UGM),初期聚焦加密资产(BTC、ETH等),采用模板化配置(价格区间±5%、期限15分钟至1天),降低结算歧义。

五、Limitless的混合路径:模板化开放与策展激励

Limitless采取“许可+无许可”混合模式。其UGM功能具备以下创新:

- 模板化创建:限定资产、价格范围与时长,避免模糊描述引发的结算纠纷。

- 预言机复用:加密类市场直接调用Chainlink与Pyth,确保数据一致性。

- 流动性支持:平台提供初始流动性,并开放CLOB供做市商接入。

- 策展人分成:创建者支付100–1000 LMTS代币费用,可获得市场交易费50%分成,形成强激励。

- 监管前瞻:已向CFTC提交衍生品交易所申请,进入正式审查阶段。

上线首月,UGM交易额达220万美元,验证了模板化开放的可行性。

六、未来展望:开放协议能否胜出?

无许可预测市场的复兴并非简单回归,而是融合审核制经验后的再创新。能否规模化,取决于是否同时解决流动性、经济激励、结算可信度与合规四大维度。Limitless、HIP-4等项目的差异化设计正在接受市场检验。

预测市场的终极目标是成为“有经济利益支撑的真理来源”。随着基础设施成熟,开放协议或将成为下一代预测市场的主流范式。