摩根士丹利近日发布深度研究报告,大幅上调硅成半导体(Silicon Motion,股票代码:SIMO.O)目标价至400美元,较此前155美元显著上调158%。此举核心逻辑源于人工智能(AI)服务器对NAND闪存需求的结构性转变——企业级SSD与AI启动盘(boot drive)正成为驱动NAND市场的新引擎。

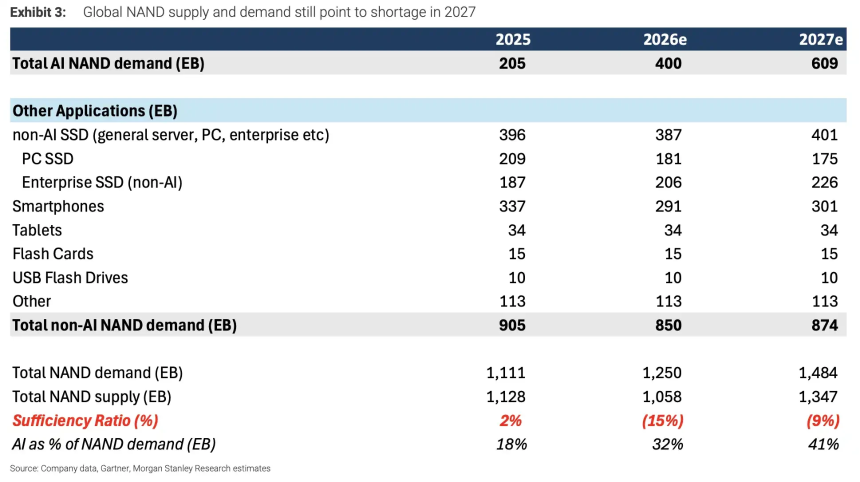

报告指出,传统NAND需求主要受智能手机、PC等消费电子产品库存周期影响,而当前AI数据中心建设浪潮正重塑供需格局。预计2025年全球NAND市场仍小幅过剩2%,但到2026年将转为15%的短缺,2027年短缺幅度收窄至9%。这一转变并非依赖消费电子复苏,而是由云服务商(CSP)及AI服务器厂商的长期采购协议所驱动。

数据显示,2027年全球NAND总需求预计达1484EB,其中AI相关需求将飙升至609EB,同比增长60%,占比高达41%。相比之下,手机与PC端NAND单机容量增长停滞,终端出货量甚至呈下滑趋势。

SIMON Motion之所以成为本轮上调焦点,在于其精准卡位AI存储增量赛道。公司MonTitan企业级SSD控制器业务预计将在2026至2028年分别贡献营收的5%、13%和19%;同时,AI服务器所需的boot drive模块也将于2026年起放量,两年内贡献营收比例达15%至21%。这使其估值逻辑从消费级控制器厂商向高成长性企业级供应商切换。

值得注意的是,尽管Longsys(目标价从300元上调至673元)与群联电子Phison(目标价从2248新台币上调至2588新台币)同样受益于NAND涨价,但摩根士丹利维持二者“Equal Weight”(中性)评级。原因在于,在供应紧张环境下,原厂更倾向优先保障大型云厂商订单,模块制造商实际可获得的增量有限,收入弹性受限。

价格走势亦呈现明显分化:2026年第三季度渠道数据显示,TLC企业级SSD价格环比上涨约30%,而消费级NAND涨幅微弱,主因终端客户利润承压,难以传导成本。

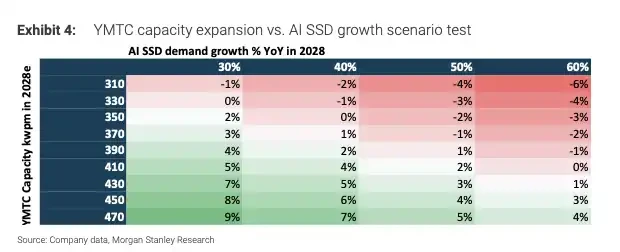

展望未来,2028年成为关键观察节点。若长江存储(YMTC)产能从当前310kwpm扩张至470kwpm,叠加AI资本开支增速放缓,NAND市场可能由短缺转向平衡甚至过剩。摩根士丹利强调,短期乐观预期建立在AI需求持续高增长与供应纪律维持的基础上,任何一环松动都将影响周期延续性。

总体而言,本次报告传递的核心信号是:NAND市场已进入由AI数据中心主导的新周期,而SIMO凭借在企业级控制器与boot drive领域的先发优势,成为最直接受益标的。